Die wirtschaftliche Erholung in der baden-württembergischen Metall- und Elektroindustrie (M+E) lässt weiter auf sich warten. Zwar zeigten sich die Neuaufträge im aktuellen Berichtsmonat Juli erholt, die Produktion war aber weiterhin rückläufig. Auch die Erwartungen der M+E-Unternehmen für das nächste halbe Jahr haben sich im August erneut weiter eingetrübt.

Auftragseingänge

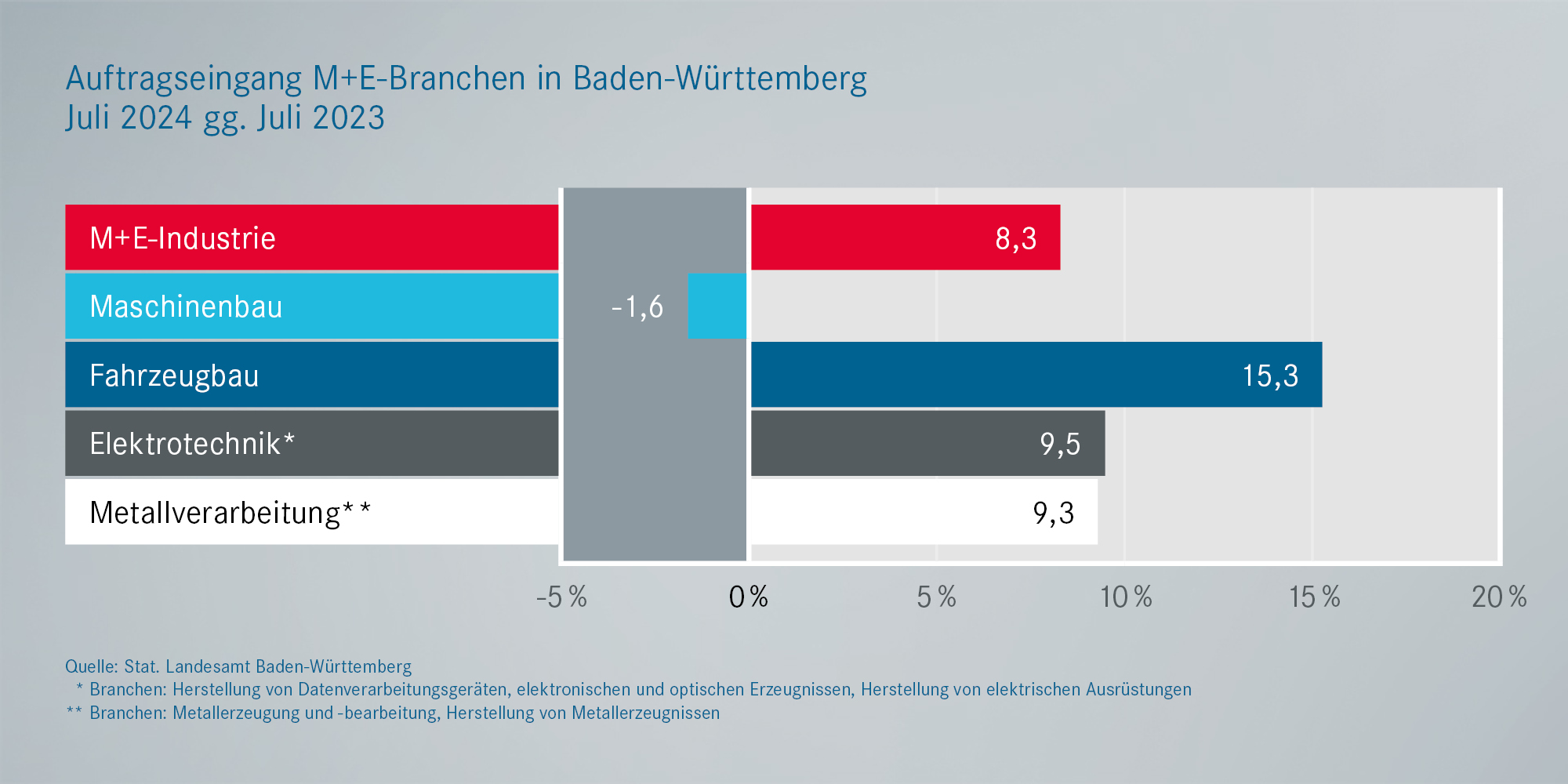

Nach einem mehr als eineinhalb Jahren anhaltenden Abwärtstrend haben die M+E-Auftragseingänge in Baden-Württemberg im Juli ihre Talfahrt vorerst gestoppt. Die M+E-Firmen im Südwesten verbuchten im Juni 8,3 Prozent mehr Aufträge als im entsprechenden Vorjahresmonat. Vor allem der Fahrzeugbau konnte zweistellig zulegen, während die Neuaufträge im Maschinenbau weiterhin im Minus lagen. Die Landeszahlen liegen damit im Bundestrend, der laut amtlicher Statistik aber auch auf einzelne Großaufträge zurückzuführen ist. Seit Jahresbeginn steht damit für die baden-württembergische M+E-Industrie im Land immer noch ein Gesamtminus von 7,4 Prozent in den Büchern.

Produktion

Die über das Gesamtjahr schwindenden Aufträge führen dazu, dass auch die M+E-Produktion in Baden-Württemberg weiterhin abnimmt. Im Juli verzeichneten die M+E-Firmen im Südwesten ein Minus von 2,2 Prozent gegenüber dem entsprechenden Vorjahresmonat. Dabei lag von den großen Branchen nur die Metallverarbeitung leicht im Plus. Seit Jahresbeginn liegt die M+E-Produktion in Baden-Württemberg damit 9,1 Prozent im Minus. Nach wie vor fährt die M+E-Produktion im Land dem Niveau vor Corona und Ukraine-Krieg hinterher. Vor allem aber liegt die Produktionsentwicklung der baden-württembergischen und der gesamten deutschen M+E-Industrie seit Beginn der Rezession 2019 deutlich unter der weltweiten Entwicklung der Industrieproduktion. Der Dachverband Gesamtmetall rechnet für 2024 mit einem weiteren Schrumpfen der M+E-Produktion.

Beschäftigung

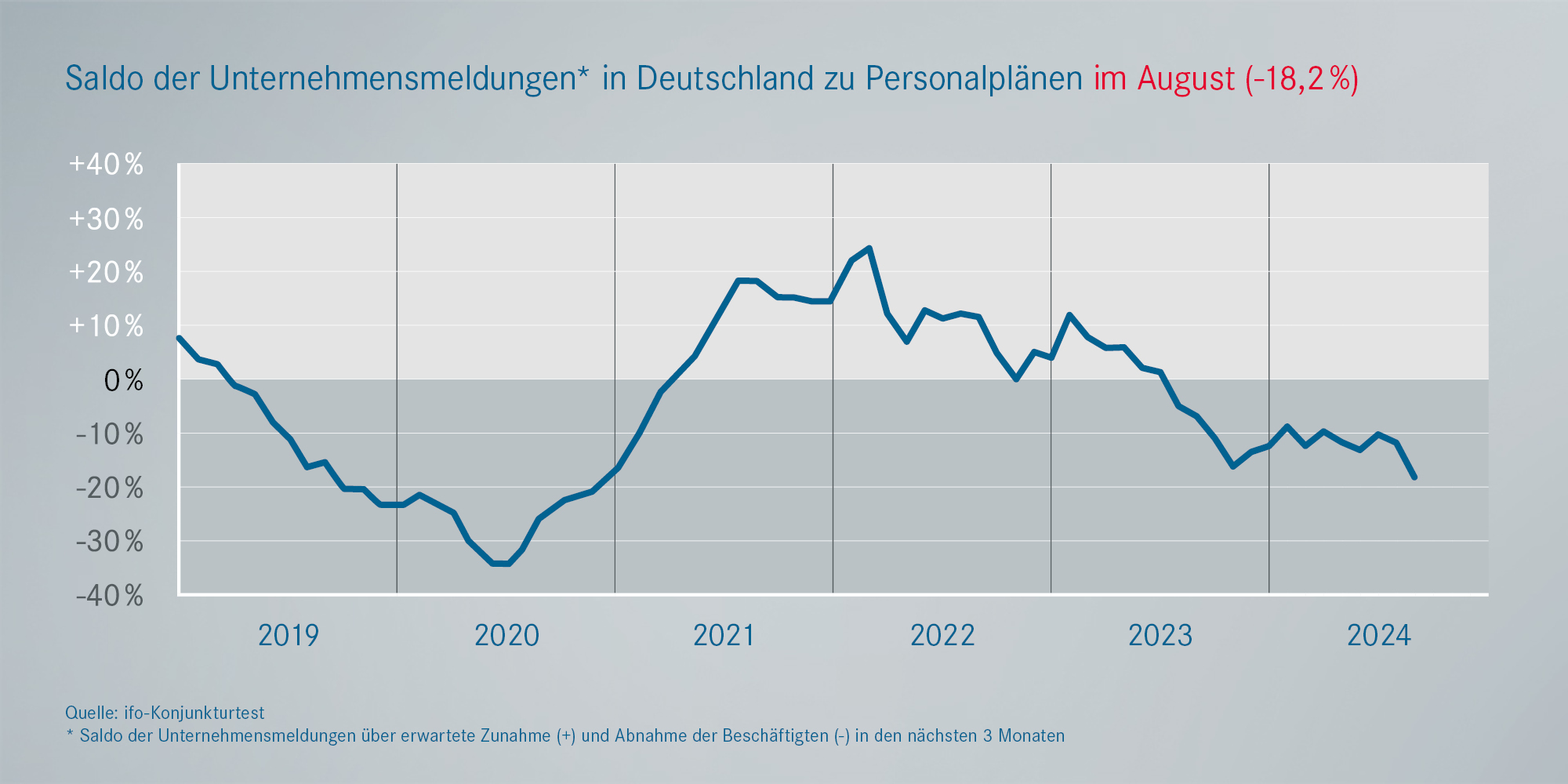

Nach dem Corona-Einbruch hatten sich die Beschäftigtenzahlen in der M+E-Industrie landes- und bundesweit zunächst rasch erholt, dann seit mehreren Monaten seitwärts bewegt. Mittlerweile hat aber auch hier ein Abwärtstrend eingesetzt. Der Juli schloss in Baden-Württemberg mit einem kleinen Minus von 0,3 Prozent gegenüber dem Vorjahresmonat ab. Seit dem Höchststand Mitte 2019 sind damit knapp 29.000 M+E-Jobs im Land verloren gegangen. Damit sind in der baden-württembergischen M+E-Industrie aber immer noch rund 150.000 Menschen mehr beschäftigt als beim Tiefststand nach der Finanzkrise Anfang 2010. Für die kommenden Monate rechnen bundesweit jedoch deutlich mehr M+E-Unternehmen mit einer rückläufigen Beschäftigung als mit einem Beschäftigungsaufbau.

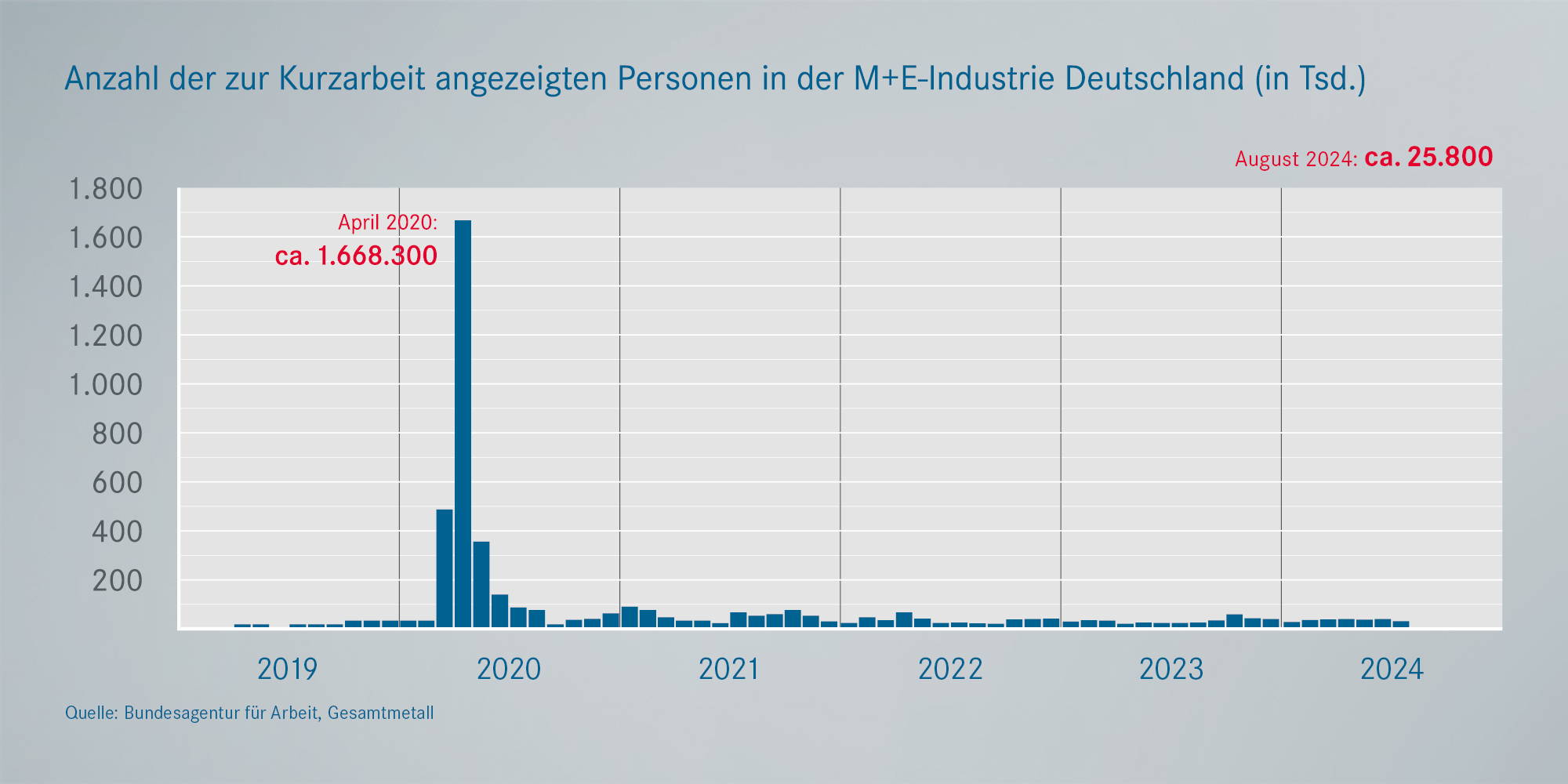

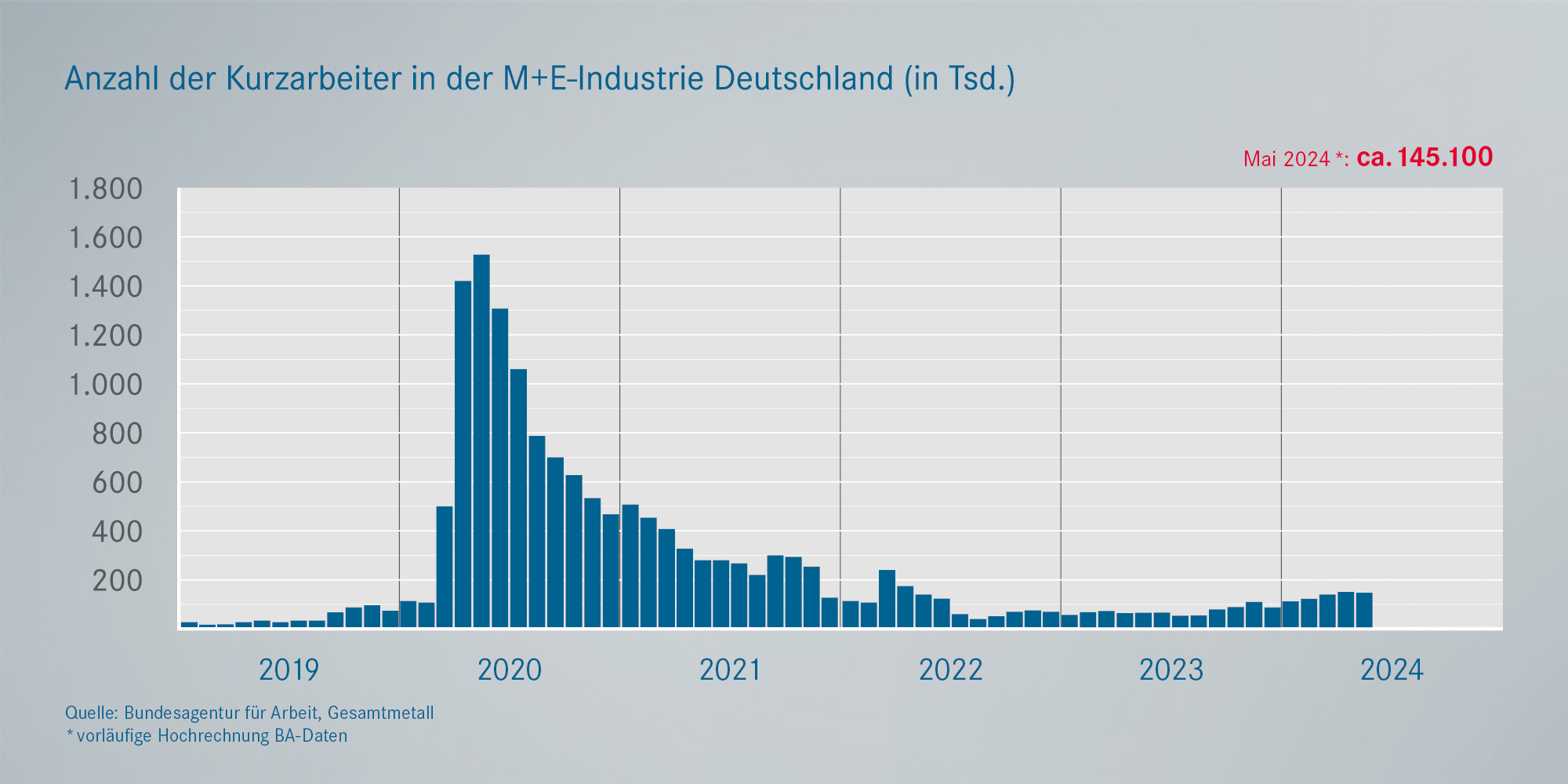

Kurzarbeit

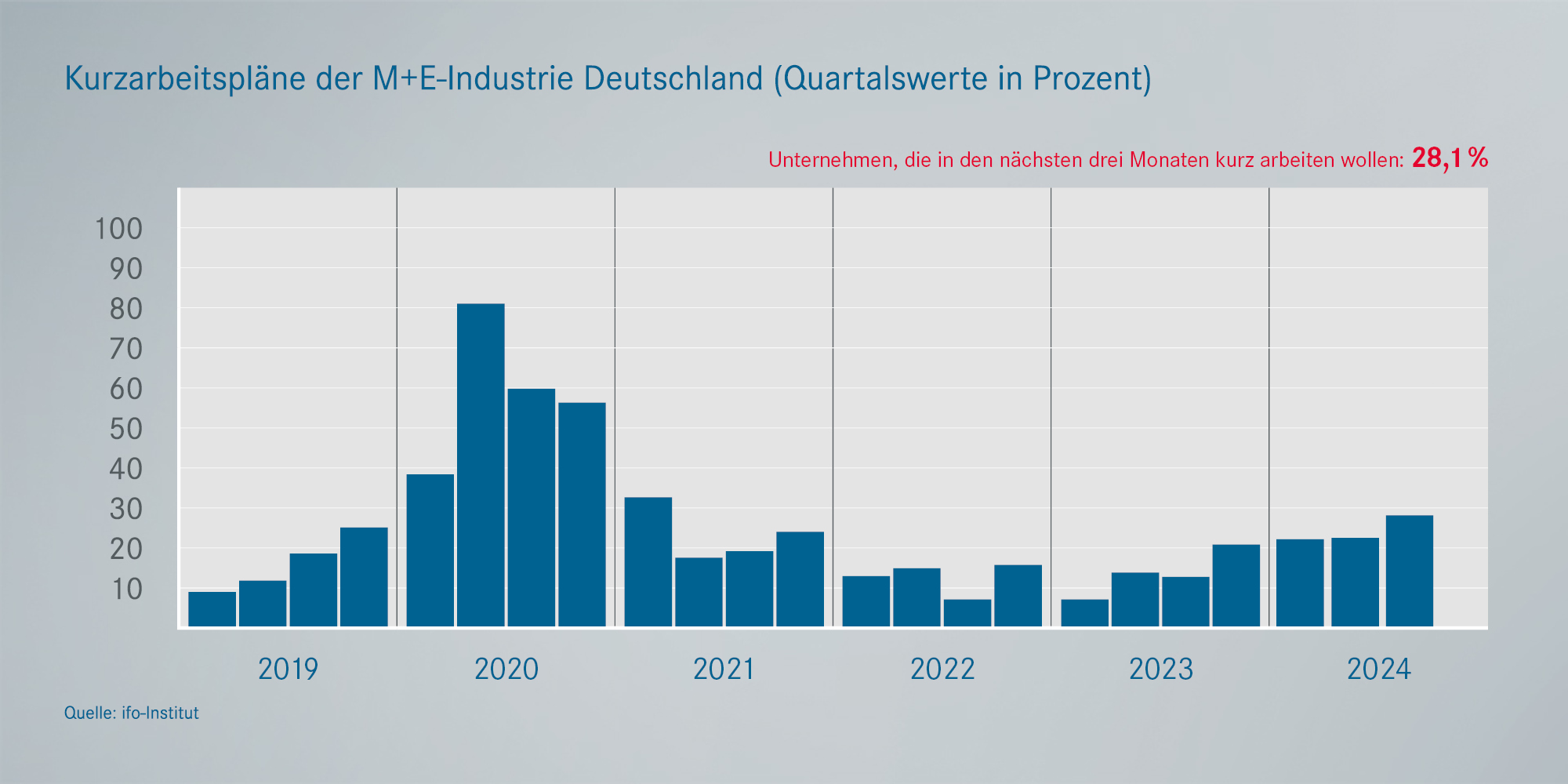

Kurzarbeit spielt in der M+E-Industrie angesichts der wirtschaftlich schwierigen Umstände wieder eine zunehmende Rolle. Im 3. Quartal 2024 hat sich der Anteil der Firmen, die in den nächsten drei Monaten mit Kurzarbeit planen, mit 28,1 Prozent gegenüber dem Vorquartal (22,4 Prozent) noch einmal deutlich erhöht. Im Mai (aktuellste verfügbare Daten) waren nach Hochrechnung der Bundesagentur für Arbeit deutschlandweit mit etwa 145.100 knapp vier Prozent aller M+E-Beschäftigten in Kurzarbeit – geringfügig weniger als noch im Vormonat. Zum Vergleich: Im Spitzenmonat Mai 2020 (Lockdown) waren es mehr als 1,5 Millionen M+E-Beschäftigte. Damit liegen das aktuelle Niveau und auch die neuen Anzeigen zur Kurzarbeit deutlich über dem durchschnittlichen Stand der Jahre vor Ausbruch der Pandemie (2011-19).

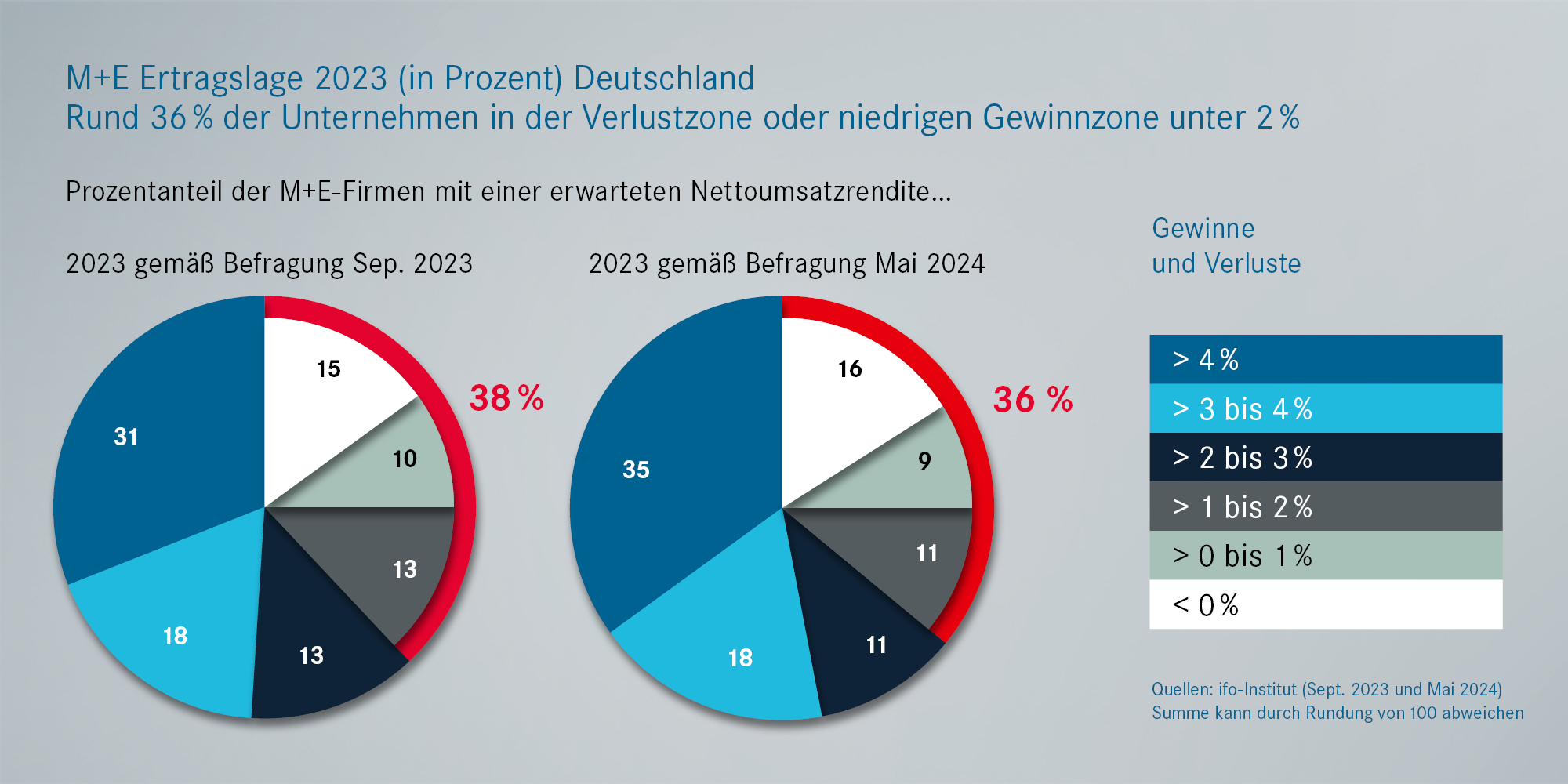

Ertragslage

Mittlerweile liegen die Zahlen zu den bundesweiten M+E-Umsatzrenditen 2023 aus der ifo-Umfrage vom Mai 2024 vor. Demnach ist der Anteil der Unternehmen, die rote Zahlen oder eine „schwarze Null“ (Umsatzrendite unter zwei Prozent) schreiben, gegenüber dem Vorjahr leicht auf 36 Prozent gestiegen – etwas weniger stark als noch bei der letzten ifo-Umfrage im Herbst 2023 befürchtet. Insgesamt rechnet das ifo-Institut trotzdem mit einer etwas niedrigeren durchschnittlichen Rendite als noch im September. Vorläufige Zahlen für 2024 sind erst im Herbst zu erwarten, angesichts der anhaltenden Auftrags- und Produktionsflaute ist jedoch kaum mit einer Besserung zu rechnen. Bei den ifo-Zahlen handelt es sich zudem um vorläufige Werte auf Basis von Umfragen und Schätzungen, die in der Vergangenheit mit den endgültigen amtlichen Bundesbank-Zahlen immer wieder – teils deutlich – nach unten korrigiert wurden.

Prognosen: Geschäftslage, Produktion, Export

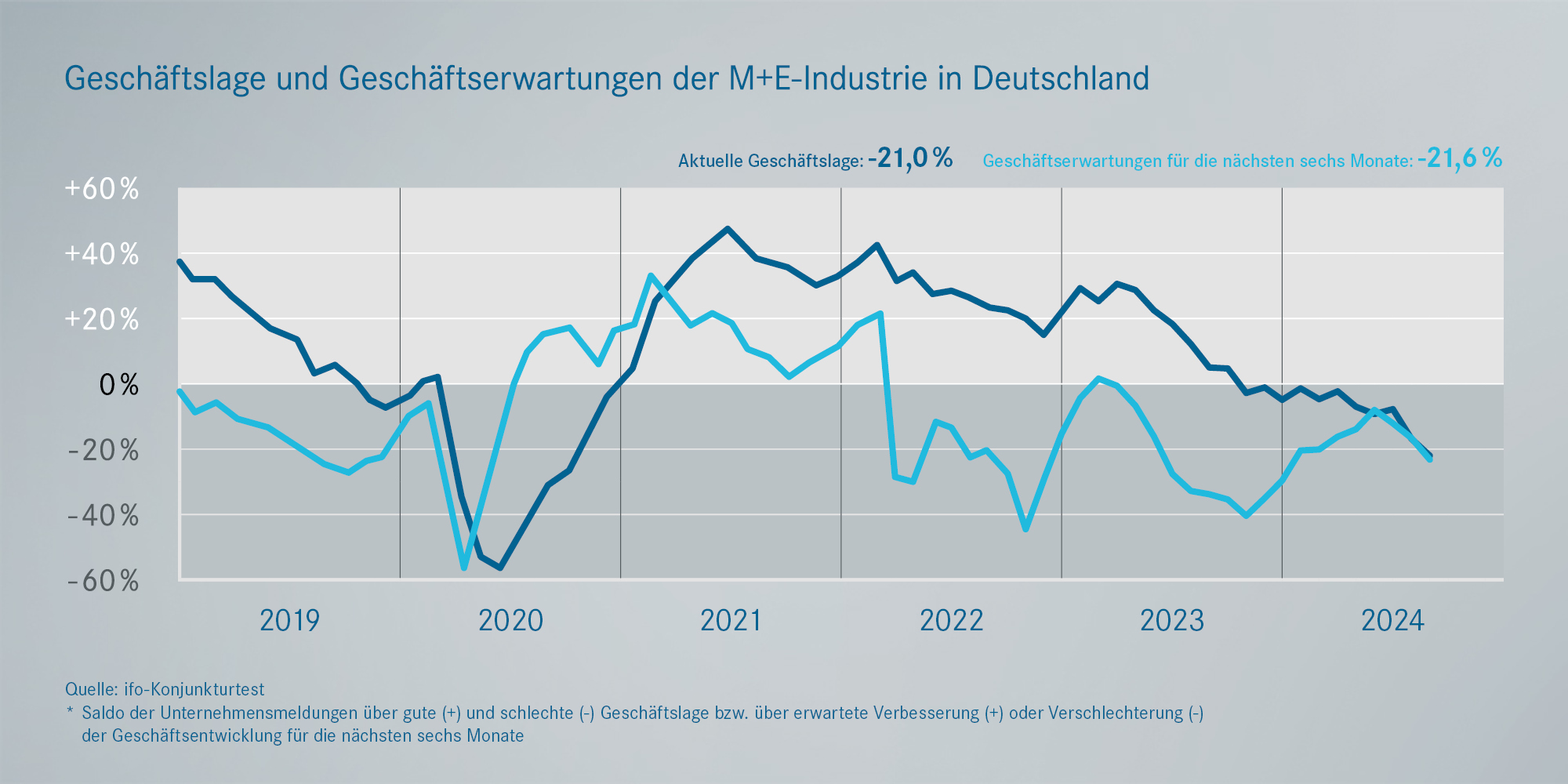

Beim ifo-Konjunkturtest im August haben die befragten M+E-Firmen sowohl ihre aktuelle wirtschaftliche Lage als auch die Aussichten für die nächsten sechs Monate wieder deutlich schlechter bewertet als im Vormonat. Der Saldo ist damit noch deutlicher negativ, d.h. mehr Firmen berichten von einer schlechten Lage und trüben Aussichten als von guten. Das bedeutet, dass die Mehrzahl der befragten Unternehmen die Talsohle immer noch nicht erreicht sieht. Bei den kurzfristigeren Erwartungen – nächste drei Monate – sackte die Einschätzung für den Export weiter ab, während sich die Produktionserwartungen leicht verbesserten, jedoch im Saldo im Minus verharrten.

Stand September 2024